Система оподаткування у 2018 році

Система оподаткування — це сукупність податків, зборів, інших обов’язкових платежів до бюджетів і внесків до державних цільових фондів, що справляються в установленому Податковим кодексом України порядку.

Інформація щодо актуальних податків, зборів та платежів доступна на офіційному сайті Державної фіскальної служби України (http://sfs.gov.ua/podatki-ta-zbori):

- Загальнодержавні податки

Податок на прибуток підприємств

Податок на доходи фізичних осіб

Податок на додану вартість

Акцизний податок

Екологічний податок

Плата за користування надрами

Плата за землю (фізичні особи)

Державне мито

Рентна плата

- Загальнодержавні збори

Збір за першу реєстрацію транспортного засобу

Збір за користування радіочастотним ресурсом України

Збір за спеціальне використання води

Збір за спеціальне використання лісових ресурсів

Збір на розвиток виноградарства, садівництва і хмелярства

Збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками

Збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності

Плата за використання інших природних ресурсів

- Митні платежі

Мито

Акцизний податок

ПДВ

Інші види надходжень

Оподаткування громадян

Особливості оподаткування

- Місцеві податки

Податок на нерухоме майно, відмінне від земельної ділянки

Єдиний податок для юридичних осіб

Єдиний податок для суб'єктів підприємницької діяльності-фізичних осіб

Транспортний податок

Єдиний податок для юридичних осіб - сільськогосподарських товаровиробників (IV група)

Плата за землю (у складі податку на майно)

- Місцеві збори

Збір за провадження деяких видів підприємницької діяльності

Збір за місця для паркування транспортних засобів

Туристичний збір

В Україні існує дві системи оподаткування:

1. загальна система оподаткування

2. спрощена система оподаткування

Основними критеріями при виборі системи оподаткування є:

- обмеження за обсягом виручки та кількістю працівників;

- обмеження за видами діяльності;

- порядок рєстрації платником податків;

- ставки податку;

- порядок сплати податку;

- порядок подання звітності;

- облік доходів та витрат;

- порядок застосування реєстраторів розрахункових операцій (РРО);

- реєстрація платником ПДВ;

- сплата єдиного внеску.

Загальна система оподаткування для юридичних осіб

Юридичні особи, які знаходяться на загальній системі, платять згідно податкового кодексу такі основні податки, збори та інші обов'язкові платежі:

· податок на прибуток підприємств (ставка 18%);

· податок на додану вартість (ставка 20%);

· єдиний соціальний внесок (ставка 22%);

· військовий збір (ставка 1,5%);

· акцизний збір;

· екологічний податок;

· мито;

· плата (податок) на землю;

· збір за першу реєстрацію транспортного засобу;

· інші податки і збори, відповідно до законодавства України.

Загальна система оподаткування для фізичних осіб-підприємців.

З чистого доходу підприємець сплачує податок на доходи за ставкою 18% та військовий збір за ставкою 1,5%.

Чистий дохід визначається як різниця між валовим доходом (виручкою) та витратами, безпосередньо пов'язаними з його отриманням.

Витрати обліковуються на підставі первинних документів. Перелік витрат визначено ст. 177 ПКУ

Спрощена система оподаткування для юридичних осіб.

Єдиний податок розраховується у відсотках від обороту або у фіксованому розмірі, встановленому в національній валюті.

Так, юридичні особи, які застосовують спрощену систему оподаткування, обліку та звітності, поділяються на такі групи платників єдиного податку:

• третя група – юридичні особи – суб'єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 5000000 гривень;

• четверта група – сільськогосподарські товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 відсотків.

Ставка єдиного податку для юридичних осіб передбачена в розмірі:

· 3% суми доходу у разі сплати Податку на додану вартість;

· 5% суми доходу, у разі, якщо підприємство не є платником податку на додану вартість.

Не всі суб’єкти підприємницької діяльності можуть обрати спрощену систему. На це впливає вибір видів діяльності.

Спрощена система оподаткування для фізичних осіб-підприємців.

Так, ФОП може обрати одну з трьох груп єдиного податку.

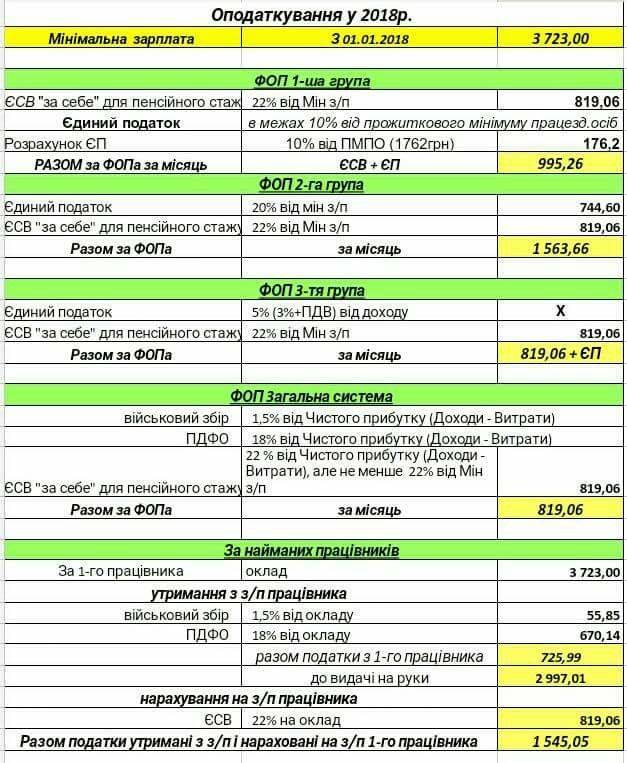

Єдиний податок перша група.

Ставки єдиного податку встановлюються місцевими радами залежно від виду господарської діяльності в межах до 10% прожиткового мінімуму для працездатних осіб, установленого на 1 січня звітного року з розрахунку на місяць. Якщо підприємець здійснює кілька видів діяльності, податок сплачується за більшою ставкою.

Передбачено ще одну ставку в розмірі 15% отриманого доходу. Вона застосовується до таких доходів:

– суми перевищення обсягу доходу 300 000 грн;

– доходу, отриманого від не зазначеної в реєстрі виду діяльності або забороненого виду діяльності;

– доходу, отриманого із застосуванням негрошових форм розрахунку.

Доходи, отримані на умовах роботи за єдиним податком, не включаються до складу загального річного оподатковуваного доходу фізичної особи

Єдиний податок друга група.

Ставки єдиного податку встановлюються місцевими радами залежно від виду господарської діяльності в межах до 20% мінімальної заробітної плати з розрахунку на місяць, установленої на 1 січня звітного року. Доплат податку за працівників не передбачено.

Якщо підприємець здійснює кілька видів діяльності, податок сплачується за більшою ставкою.

Передбачено ще одну ставку в розмірі 15% отриманого доходу. Вона застосовується до таких доходів:

– суми перевищення обсягу доходу 1,5 млн грн;

– доходу, отриманого від не зазначеного в реєстрі виду діяльності або забороненого виду діяльності;

– доходу, отриманого із застосуванням негрошових форм розрахунку.

Єдиний податок третя група.

Можна застосовувати одну з двох ставок єдиного податку, які обчислюються у відсотках від доходу:

– 3% та сплата ПДВ відповідно до норм р. V НК;

– 5% – якщо підприємець не є платником ПДВ.

Передбачено ще одну ставку в розмірі 15% отриманого доходу. Вона застосовується до таких доходів:

– суми перевищення обсягу доходу 5 млн грн;

– доходу, отриманого від забороненого виду діяльності;

– доходу, отриманого із застосуванням негрошових форм розрахунку